消費者庁が繰り返し注意喚起を行っている、「1日10分のスマホ作業で稼げる」と謳う副業詐欺の被害が後を絶ちません。本記事では、消費者庁が公表した具体的な事例や被害データをもとに、初期費用として高額なサポート料金を請求される最新の手口と法的な問題点を詳細に解説し、合わせて副業を始める上で必須となる税金(普通徴収と特別徴収の違い)の正確な知識をお伝えします。

消費者庁が公表した副業詐欺の具体的事例と被害実態

結論から申し上げますと、現在の副業詐欺は「簡単な作業で高収入」という甘い言葉で入り口のハードルを下げ、最終的に数十万円から数百万円の高額なサポート契約を結ばせるという非常に悪質な手口が主流になっています。そして、これは決して抽象的な「よくある話」ではなく、公的機関が実名を出して警告している現在進行形の脅威なのです。

消費者庁はこれまで幾度となく、特定商取引法違反(誇大広告、断定的判断の提供など)の疑いがある事業者名を公表し、消費者へ強く注意喚起を行ってきました。例えば、近年では「1日の作業時間10分」の簡単な作業で稼ぐことができるなどとうたい、LINEのメッセージなどを通じて多額の金銭を支払わせる事業者の事例が相次いで公表されています。

具体的な手口として消費者庁が指摘しているのは、最初に「副業のためのマニュアル」などと称して数千円から2万円程度の電子書籍やPDF(フロントエンド商品)を購入させ、その後、「このままでは稼げない。高額なサポートプランに入れば必ず元が取れる」と電話で勧誘し、数十万円から時には100万円を超える高額なサポートプラン(バックエンド商品)を契約させるという二段構えの構造です。

国民生活センターの発表資料によると、「副業・情報商材」に関する相談件数は年間1万件を超える高い水準で推移しており、平均被害額(契約購入金額)も約50万円から70万円前後に上るケースが多く報告されています。被害者の年齢層は20代の若者だけでなく、老後資金に不安を抱える40代から50代、さらには60代以上のシニア層にも広く及んでおり、まさに全世代がターゲットにされているのが実態です。

ここで注目すべき事実は、被害に遭われた方々の多くが、ごく普通の会社員や主婦であり、「まさか自分が騙されるとは思わなかった」と口を揃えていることです。手口が巧妙にシステム化されており、人間の「不安」や「楽をして稼ぎたいという小さな願望」に付け込むプロの手法が使われているため、単なる不注意で片付けられる問題ではなくなっています。

私たちがまず認識すべきなのは、「スマホで1日10分」「スタンプを送るだけ」「動画を見るだけで月収100万円」といった、誰の目にも魅力的に映る魔法のような広告の裏には、組織的で周到に準備された罠が待ち構えているという厳然たる事実なのです。

巧妙化する手口の全貌:遠隔操作と借金強要のカラクリ

「こんな怪しい話、自分なら絶対に騙されないし、そもそもお金がないから高額な契約なんてしない」と思われるかもしれません。しかし、現在の詐欺業者は「お金がない」という断り文句すらも、最初から織り込み済みでマニュアル化しています。

消費者庁の注意喚起でも特に悪質だと指摘されているのが、画面共有アプリや遠隔操作アプリ(例えば「AnyDesk」などの正規のビジネスツール)を悪用した借金の強要です。

事の発端は、私たちが日常的に見ているSNS(Instagram、X、TikTokなど)や動画サイトの広告です。「スタンプを送るだけで日給3万円」といった広告をクリックすると、まずはLINEなどのメッセージアプリへの登録を促されます。登録直後は、非常に丁寧なメッセージが送られてきて、数千円程度の安価な「スターターキット」を購入するよう誘導されます。「数千円なら、もし失敗してもいいか」と軽い気持ちで支払ってしまうのが、この詐欺の第一の罠です。

マニュアルを購入すると、「仕事の進め方を説明する」「初回のアドバイスを行う」という名目で、電話での面談に誘導されます。ここからが、詐欺業者の本当の狙いです。

電話口では、「今の安いプランでは月に数千円しか稼げないが、100万円のVIPサポートプランに加入すれば、プロが完全にバックアップするので初月から月収50万円は確実。すぐに元が取れる」と、言葉巧みに高額契約を迫られます。

そして、消費者が「そんな大金は持っていない」と断ろうとすると、業者は「皆さん消費者金融で借りて始めていますよ。最初の月の収入ですぐに一括返済できるから、実質的な負担はありません」と借金を強く勧めてきます。

さらに恐ろしいのは、言葉による説得だけではありません。「スマートフォンの操作が分からないでしょうから、こちらでサポートします」と言って、消費者のスマートフォンに画面共有アプリをインストールさせます。そして、業者が遠隔操作で消費者のスマホを操り、複数の消費者金融のウェブサイトにアクセスして、借入の申し込み手続きを半強制的に代行してしまうのです。

実際に作業を始めてみても、約束されたような「スタンプを送るだけの仕事」など存在せず、到底達成不可能なアフィリエイトの作業を命じられたり、全く無価値なPDFを読まされたりするだけです。当然、収入が得られることはありません。

解約や返金を申し出ても、「契約書に返金不可と書いてある」「中途解約には違約金がかかる」と脅されたり、いつの間にかLINEがブロックされ連絡が取れなくなったりして、手元には高額な借金だけが残る。これが、消費者庁が実名を出してまで警告を鳴らしている最新の副業詐欺の全貌なのです。

なぜプラットフォーム側で詐欺広告を規制しきれないのか?

これほどまでに被害が拡大しているにもかかわらず、なぜSNSや動画共有サイトなどの大手プラットフォームは、こうした詐欺まがいの広告を完全に排除できないのでしょうか。その背景には、プラットフォーム側の審査の限界と、詐欺業者の巧妙な手口のイタチごっこという、構造的・法的な問題が横たわっています。

まず、プラットフォームの広告審査においては、出稿される広告の「クリエイティブ(画像や動画)」や「リンク先のランディングページ(LP)」の表現が、自社のガイドラインや関連法規(景品表示法など)に違反していないかをチェックします。

しかし、詐欺業者はこの審査をかいくぐるために、極めて巧妙な手法を使います。例えば、広告のリンク先には、一見すると無害で一般的な「副業に関する情報ブログ」や「無料のメールマガジン登録ページ」を配置しておきます。プラットフォーム側が審査する時点では、違法性のないクリーンなページに見えるため、審査を通過してしまうのです。

そして、ユーザーがそのページからLINEに登録し、個別のメッセージのやり取り(クローズドな環境)に移行した後に初めて、高額な情報商材の販売や詐欺的な勧誘が始まります。LINEなどの1対1のダイレクトメッセージのやり取りは「通信の秘密」として保護されている部分もあり、プラットフォーム側がその中身まで監視して規制することは極めて困難です。

さらに、法的な観点からも問題は複雑です。特定商取引法においては、誇大広告や断定的判断の提供(「絶対に稼げる」など)は禁止されていますが、業者は「努力次第で稼げる」「過去の実績であり、将来の利益を保証するものではない」といった、法律の抜け穴を突くような小さな免責事項(特約)を契約書の隅に記載しています。

これにより、いざ警察や消費生活センターが介入しようとしても、業者は「契約書に同意をもらっている」「ビジネスのコンサルティングを行っただけであり、詐欺(刑法上の欺罔行為)には当たらない」と主張し、民事上の契約トラブルという形に持ち込もうとします。詐欺罪を立件するためには「最初から騙して金銭を奪う意図があったこと」を証明しなければならず、このハードルが非常に高いのが現実です。

だからこそ、消費者庁も「特商法違反の疑い」として注意喚起を行い、事業者の名前を公表するという手法をとらざるを得ないのです。しかし、業者は名前が公表されれば、すぐに法人を解散し、別のダミー会社を立ち上げて同じ手口を繰り返します。

これが、ニュースの表面だけでは見えてこない、副業詐欺が根絶されない本当の理由です。国やプラットフォームの規制に頼るだけでは、自分の身や財産を守ることはできません。「入り口は合法に見せかけ、密室で違法な勧誘を行う」という構造を、私たち自身が知識として持っておくことこそが、最大の防衛策となるのです。

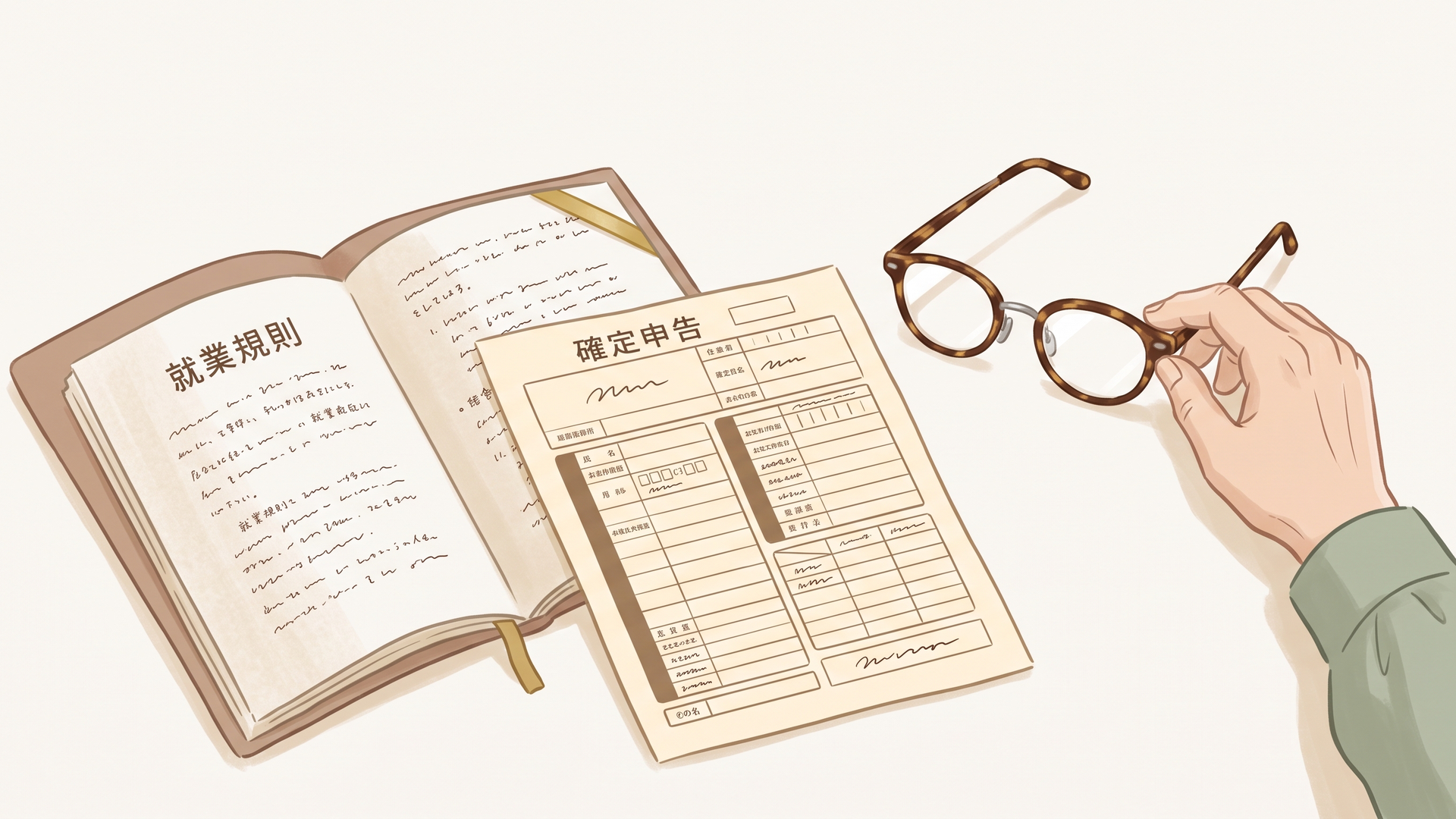

知っておくべき副業の税金知識:給与所得と雑所得の違い

さて、詐欺のリスクを回避し、安全な副業(例えばクラウドソーシングを通じたライティングやデータ入力など)を見つけたと仮定しましょう。次に私たち50代が直面し、最も気にする問題が「会社に副業がバレてしまわないか」という税金に関する懸念です。

インターネット上には「確定申告の際に、住民税の納付方法を『自分で納付(普通徴収)』にチェックを入れれば、絶対に会社にバレません」という解説記事が溢れています。しかし、この情報を鵜呑みにするのは危険です。なぜなら、所得の区分(どのような形で報酬を受け取っているか)によって、このルールが全く異なるからです。

まず、税法上の所得区分という重要な事実から整理しましょう。私たちが得た収入は、その性質によって「給与所得」や「雑所得(あるいは事業所得)」などに分類されます。

もしあなたが、終業後や休日にコンビニや飲食店でアルバイトをしたり、他の会社と雇用契約を結んで働いたりした場合、その副業からの収入は「給与所得」となります。現在の日本の税制や各自治体の運用方針において、給与所得に対する住民税は原則として「特別徴収(本業の給与からの天引き)」で行うことが強く推進されています。

つまり、副業が「給与所得」である場合、確定申告でいくら「普通徴収」を希望したとしても、合算された住民税の通知が本業の会社(主たる給与の支払者)に送られてしまうため、経理担当者に「この社員は自社以外の給与をもらっている」と発覚してしまう可能性が極めて高いのです。「給与所得の副業で、普通徴収にして会社に隠し通す」というのは、現在の厳しい運用下ではほとんど不可能な「過去の話」と言ってよいでしょう。

一方で、クラウドソーシングサイト(クラウドワークスやランサーズなど)を経由して請け負うWebライティング、データ入力、デザイン制作、あるいはブログのアフィリエイト収入などは、雇用契約ではなく「業務委託」に基づく報酬です。これらは原則として「雑所得」または「事業所得」に分類されます。

この「雑所得」や「事業所得」に関しては、確定申告書の第二表にある「住民税・事業税に関する事項」の欄で、「自分で納付(普通徴収)」を選択することが現在でも法律上認められています。普通徴収を正しく選択し、役所で適切に処理されれば、副業で稼いだ分の住民税の納付書は自宅に直接届き、自分でコンビニや銀行で支払うことになります。本業の会社に通知されるのは本業の給与分の住民税だけとなるため、税金の通知から副業が発覚するリスクは極めて低くなります。

ただし、役所の担当者の人為的なミスで特別徴収にされてしまうケースもゼロではないため、確定申告の時期である4月頃に、お住まいの自治体の税務課に「雑所得分がしっかり普通徴収になっているか」を電話で念押し確認するというのが、実務上の安全策となります。

税務に関する不正確な情報や断定的な思い込みは、後々大きなトラブルを招きます。「副業=すべて普通徴収で隠せる」ではなく、「給与所得か、雑所得か」という所得区分を正確に理解し、ご自身の会社の就業規則と照らし合わせた上で、ルールを遵守した大人の取り組み方をすることが不可欠です。

筆者の考察:詐欺を防ぐための防衛策と今後の見通し

これまで、消費者庁が警告する副業詐欺の具体的な手口と法的背景、そして税金に関する正確な知識についてお話ししてきました。長年会社員として働き、定年前から手探りでクラウドソーシングなどの副業の道を歩んできた筆者として、最後に皆様にお伝えしたい独自の考察があります。

私が様々な事例やニュースを分析し、そして自分自身が多くの副業情報に触れてきた中で強く感じるのは、詐欺被害の根本的な原因は「ネットリテラシーの低さ」ではなく、「人生に対する切実な焦り」にあるということです。

私たち50代前後の世代は、長引く経済の停滞、一向に上がらない給与、そして現実味を帯びてきた老後資金の不足という、かつてない重圧に直面しています。「今のうちに何とかしなければ」「家族に苦労をかけたくない」「でも、自分には特別なスキルもない」という強い焦燥感が、心の隙間を生み出しています。

詐欺業者は、その不安や焦りに優しく寄り添うふりをして近づいてきます。「誰でも簡単に」「スマホだけで」「私たちが全力でサポートします」という温かい言葉は、焦っている人間の耳には、暗闇に差し込む一筋の光のように感じられてしまうのです。

この問題の今後の見通しとして、私は「手口はさらに見えにくく、AIなどを悪用してより個別化・高度化していく」と考えています。実際、自動応答のチャットボットが自然な会話で親身に相談に乗り、相手の心理状態に合わせて最適な勧誘スクリプトを提示するといった手法も現実のものとなりつつあります。プラットフォーム側の規制が追いつかない以上、自己防衛のハードルは今後ますます上がっていくでしょう。

では、どうすれば自衛できるのでしょうか。筆者としての見解は至ってシンプルです。「仕事の本質に立ち返る」ことです。

どのような世界であっても、真っ当なビジネスには必ず「誰かの困りごとを解決する」「労力と時間を提供して価値を生み出す」というプロセスが存在します。初期費用を払うことでそのプロセスをショートカットできる魔法など、現実世界には存在しません。

もし「特別なツールを使えば、何もしなくてもお金が入る」という仕組みが本当にあるのなら、業者はわざわざ広告費をかけて他人に教えることはせず、自社でこっそりと回して利益を独占するはずです。他人に勧めてくる時点で、彼らの真の目的は「ツールで稼ぐこと」ではなく、「ツールをあなたに売ること」なのです。

「自力で月1万円を稼ぐこと」の尊さと難しさを、まずは知ってください。会社という看板を外し、自分個人の名前とスキルだけで、見ず知らずの誰かから「1万円」という対価をいただく。最初はデータ入力の1件数百円からかもしれません。しかし、その小さな成功体験と、汗をかいて得た本物の報酬の重みは、毎月決まった日に振り込まれる給与の1万円とは全く次元の違う手応えをもたらしてくれます。

年齢は、新しいことを始めない理由にはなりません。しかし同時に、焦って無謀な賭けに出る理由にもなりません。消費者庁が公表する事実を冷静に受け止め、詐欺の罠を正しく回避する知識を持ち、ご自身のペースで、地道で安全な一歩を踏み出していただけることを心から願っています。

まとめ

消費者庁が繰り返し注意喚起を行っている「スマホで1日10分」とうたう副業詐欺は、安価なマニュアルで誘い込み、遠隔操作アプリを悪用して消費者金融で多額の借金をさせ、高額なサポート契約を結ばせるという極めて悪質な手口へと巧妙化しています。

被害を防ぐためには、プラットフォームの広告審査や法律には限界があることを理解し、「初期費用を求められる案件=危険」という防衛線を自ら引くことが鉄則です。また、副業を安全に始めるにあたっては、アルバイトなどの「給与所得」と、クラウドソーシングなどの「雑所得」で住民税の取り扱いが異なるという正確な税務知識を持ち、自社のルールと照らし合わせて堅実に行動することが求められます。

よくある質問

Q. 副業詐欺に騙されてしまったかもしれない場合、どうすればいいですか?

A. もし「高額なマニュアルを買わされた」「遠隔操作アプリで借金を指示された」など、少しでも不審に思ったら、直ちに作業や支払いをストップしてください。業者の連絡先やLINEのやり取り、振り込み履歴などを証拠としてスクリーンショットで保存し、一人で悩まずに最寄りの消費生活センター(消費者ホットライン「188」)や、警察のサイバー犯罪相談窓口へ速やかに相談することが最も重要です。

Q. クラウドソーシングで得た収入は、本当に会社にバレずに確定申告できますか?

A. クラウドソーシングでのライティングやデータ入力で得た報酬は「雑所得(または事業所得)」に該当するため、確定申告の際に住民税の納付方法を「自分で納付(普通徴収)」に選択することが可能です。これにより、副業分の住民税の納付書が自宅に届くため、会社に通知が行くリスクは極めて低くなります。ただし、アルバイトのような「給与所得」の場合はこの方法が使えないため注意が必要です。

Q. パソコンを持っておらずスマホだけでも、安全に稼げる真っ当な副業はありますか?

A. はい、可能です。フリマアプリ(メルカリなど)での不用品販売や、アンケートモニターなどはスマートフォンだけで安全に完結します。これらは初期費用がかからず、商売の基本を学ぶことができます。ただし、詐欺業者がうたうような「スマホをタップするだけで月数十万」といった仕事は存在しません。より高い収入を目指すのであれば、中古でも構いませんので安価なパソコンを用意し、ライティング等のスキルを身につけることをおすすめします。

コメント